來(lái)源: 中國(guó)電力企業(yè)管理 作者:宋廣 王睿 張力 發(fā)布日期:2021-03-16

自2015年以來(lái),新一輪電力體制改革迅速在全行業(yè)鋪開(kāi),激起電力行業(yè)各方的關(guān)注和參與。2015年3月,中共中央、國(guó)務(wù)院下發(fā)《關(guān)于進(jìn)一步深化電力體制改革的若干意見(jiàn)》(中發(fā)〔2015〕9號(hào),簡(jiǎn)稱“電改9號(hào)文”),隨后國(guó)家發(fā)改委、國(guó)家能源局下發(fā)6個(gè)重要配套文件,以“三放開(kāi)、一獨(dú)立”為主要內(nèi)容的新一輪電力改革正式落地實(shí)施。2019年6月,國(guó)家發(fā)改委發(fā)布《全面放開(kāi)經(jīng)營(yíng)性電力用戶發(fā)用電計(jì)劃有關(guān)要求的通知》,我國(guó)電力體制改革又邁出了關(guān)鍵一步。

電力體制改革五年多來(lái),我國(guó)電力市場(chǎng)交易體系趨于完善、市場(chǎng)化交易規(guī)模和比例不斷擴(kuò)大、發(fā)電能源種類(lèi)呈多元化趨勢(shì),市場(chǎng)交易發(fā)電企業(yè)已由火電逐步拓展到核電,遼寧、浙江、江蘇、福建、廣西、海南等地核電機(jī)組均不同程度地參與了電力市場(chǎng)交易,并呈現(xiàn)逐年增加的趨勢(shì)。當(dāng)前我國(guó)經(jīng)濟(jì)進(jìn)入新常態(tài)、電力需求明顯放緩,在電力供應(yīng)總體富余的環(huán)境下,核電的市場(chǎng)交易比例卻逐步提升、交易電價(jià)趨于下降,這將給發(fā)電成本較高的核電企業(yè)的正常運(yùn)營(yíng)和發(fā)展帶來(lái)巨大壓力。本文在分析核電參與電力市場(chǎng)現(xiàn)狀及問(wèn)題的基礎(chǔ)上,對(duì)三代核電機(jī)組參與電力市場(chǎng)交易的經(jīng)濟(jì)性展開(kāi)分析,并據(jù)此提出我國(guó)三代核電參與電力市場(chǎng)應(yīng)對(duì)策略和相關(guān)建議,以期促進(jìn)三代核電的健康可持續(xù)發(fā)展。

核電參與電力市場(chǎng)現(xiàn)狀

在國(guó)家供給側(cè)結(jié)構(gòu)性改革深化的背景下,電力市場(chǎng)化交易不斷擴(kuò)大。2018年,我國(guó)核電累計(jì)上網(wǎng)電量約2944億千瓦時(shí),其中市場(chǎng)交易電量662億千瓦時(shí),上網(wǎng)電量市場(chǎng)化比例24.8%;2019年核電累計(jì)上網(wǎng)電量約3263億千瓦時(shí),其中市場(chǎng)交易電量1076億千瓦時(shí),上網(wǎng)電量市場(chǎng)化比例33.3%,較2018年提高了8.5%。可見(jiàn),核電市場(chǎng)化交易電量和市場(chǎng)化交易比例逐年提高。

2018年,福建、浙江、廣西、遼寧、江蘇五省的核電機(jī)組參與了市場(chǎng)交易,五省的平均交易電價(jià)分別為345.8元/兆瓦時(shí)、389.0元/兆瓦時(shí)、368.6元/兆瓦時(shí)、335.6元/兆瓦時(shí)和372.9元/兆瓦時(shí)。2019年1季度,福建、廣西、江蘇、遼寧和浙江平均交易電價(jià)分別為332.9元/兆瓦時(shí)、349.9元/兆瓦時(shí)、358.3元/兆瓦時(shí)、274.3元/兆瓦時(shí)和382.1元/兆瓦時(shí)。交易電價(jià)持續(xù)下降,遼寧交易電價(jià)比標(biāo)桿電價(jià)下降100元/兆瓦時(shí)以上。具體交易情況如表1和圖1所示,各省平均交易電價(jià)均較標(biāo)桿電價(jià)有不同程度的下降,且交易電價(jià)呈持續(xù)下降趨勢(shì)。

從核電參與市場(chǎng)交易現(xiàn)狀可以看出,我國(guó)核電參與電力市場(chǎng)已是必然趨勢(shì),市場(chǎng)化程度逐漸加深、地域范圍不斷擴(kuò)大、市場(chǎng)競(jìng)爭(zhēng)也越來(lái)越激烈。市場(chǎng)交易電價(jià)持續(xù)下降給我國(guó)核電機(jī)組的正常運(yùn)營(yíng)和未來(lái)發(fā)展帶來(lái)一定的壓力。

核電參與電力市場(chǎng)經(jīng)濟(jì)競(jìng)爭(zhēng)力分析

核電機(jī)組的上網(wǎng)電價(jià)主要受初始投資、燃料成本和運(yùn)行維護(hù)成本三大因素影響。其中,三代核電由于采用了更高性能的設(shè)備、材料和更高安全水平的系統(tǒng)設(shè)計(jì),初始投資對(duì)平準(zhǔn)化電價(jià)的影響更為明顯。本節(jié)將采用平準(zhǔn)化電價(jià)模型對(duì)“十四五”末期投產(chǎn)三代核電機(jī)組的上網(wǎng)電價(jià)進(jìn)行測(cè)算,進(jìn)而對(duì)其參與電力市場(chǎng)經(jīng)濟(jì)競(jìng)爭(zhēng)力進(jìn)行判斷。

平準(zhǔn)化電價(jià)模型

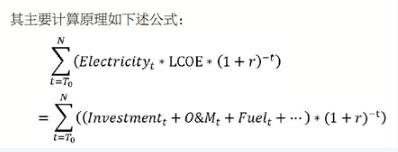

平準(zhǔn)化電價(jià)(LCOE)是假定在電廠項(xiàng)目計(jì)算期內(nèi),以此成本(即價(jià)格)出售電能的收入貼現(xiàn)總額,剛好等于電廠計(jì)算壽期內(nèi)的支出費(fèi)用貼現(xiàn)總額,是一種不考慮未來(lái)收益流的方法,反映了在假定財(cái)務(wù)期限和工作周期內(nèi)建造運(yùn)營(yíng)一座發(fā)電廠每兆瓦時(shí)的真實(shí)成本,該電價(jià)考慮了資金的時(shí)間價(jià)值(折現(xiàn)率r)。LCOE反映了全口徑成本,通常用于比較和評(píng)價(jià)不同種類(lèi)電源競(jìng)爭(zhēng)力。

邊界條件

核電平準(zhǔn)化電價(jià)測(cè)算需要確定兩類(lèi)邊界條件,一類(lèi)是收入類(lèi)邊界條件,另一類(lèi)是支出類(lèi)邊界條件。收入類(lèi)邊界條件主要是確定核電機(jī)組各年的售電量和售電價(jià)。售電量可通過(guò)機(jī)組發(fā)電量扣除廠用電量即可得到,這是已知量;售電價(jià)即為待求的上網(wǎng)電價(jià),為未知量。支出類(lèi)邊界條件則可分為建設(shè)期支出與生產(chǎn)經(jīng)營(yíng)期支出兩類(lèi)。建設(shè)期支出是指項(xiàng)目總投資,經(jīng)營(yíng)期支出包括經(jīng)營(yíng)性支出、還本付息支出及稅費(fèi)支出三大類(lèi)。主要測(cè)算邊界條件及其確定方法如下:

收入類(lèi)邊界條件:三代核電機(jī)組廠用電率取7.5%,發(fā)電利用小時(shí)數(shù)參考“十四五”規(guī)劃取7500小時(shí)。

造價(jià)分析:核電項(xiàng)目投資額大,建設(shè)周期長(zhǎng),設(shè)備費(fèi)占比較高,地區(qū)之間價(jià)格水平的差異對(duì)總投資的影響較小,且十四五期間投產(chǎn)的重點(diǎn)省份核電項(xiàng)目主要為沿海核電。根據(jù)《中國(guó)電力發(fā)展報(bào)告2019》,三代核電到“十四五”末期單位造價(jià)約17000元/千瓦。

燃料費(fèi)分析:核電燃料成本受年換料量、核燃料價(jià)格的影響。與傳統(tǒng)化石燃料電站不同,核電站燃料年消耗量主要與核電站的換料周期、換料方式有關(guān)。核燃料價(jià)格受天然鈾市場(chǎng)價(jià)格以及分離轉(zhuǎn)換費(fèi)用和組件制造運(yùn)輸費(fèi)用的影響,不同時(shí)期價(jià)格水平不同,并且不用的核電站運(yùn)營(yíng)商獲取核燃料的渠道不同,價(jià)格水平也會(huì)有一定的差異。在機(jī)組年利用小時(shí)7500小時(shí)的情況下,年燃料費(fèi)按照7億元。

其他參數(shù):核后處理費(fèi)根據(jù)《關(guān)于印發(fā)“核電站乏燃料處理處置基金征收使用管理暫行辦法”的通知》(財(cái)綜[2010]58號(hào)),乏燃料處理處置基金按照核電廠已投入商業(yè)運(yùn)行五年以上壓水堆核電機(jī)組的實(shí)際上網(wǎng)銷(xiāo)售電量征收,征收標(biāo)準(zhǔn)為26元/兆瓦時(shí)。中低放廢物處理處置費(fèi)為0.5元/兆瓦時(shí)。核應(yīng)急費(fèi)根據(jù)《核電廠核事故應(yīng)急準(zhǔn)備專項(xiàng)收入管理規(guī)定》(財(cái)防[2007]181號(hào)),核應(yīng)急費(fèi)率為0.2元/兆瓦時(shí)。

經(jīng)濟(jì)性分析

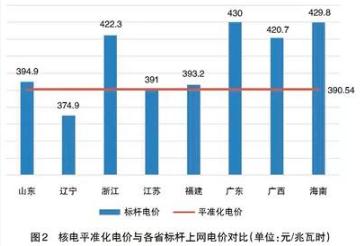

采用平準(zhǔn)化電價(jià)模型,并結(jié)合前述計(jì)算邊界條件,對(duì)“十四五”末期投產(chǎn)的三代核電平準(zhǔn)化電價(jià)進(jìn)行測(cè)算。按照動(dòng)態(tài)單位造價(jià)17000元/千瓦,年利用小時(shí)數(shù)7500小時(shí),資本金內(nèi)部收益率8%,測(cè)算得到三代核電平準(zhǔn)化電價(jià)(含稅)400.95元/兆瓦時(shí)。將測(cè)算得到的“十四五”末期投產(chǎn)的三代核電平準(zhǔn)化電價(jià)與各省的標(biāo)桿上網(wǎng)電價(jià)相比發(fā)現(xiàn)(如圖2所示),遼寧省的標(biāo)桿上網(wǎng)電價(jià)低于測(cè)算得到的平準(zhǔn)化電價(jià),不能達(dá)到投資方的預(yù)期收益;其余各省標(biāo)桿上網(wǎng)電價(jià)高于測(cè)算得到的平準(zhǔn)化電價(jià),能達(dá)到預(yù)期的收益。

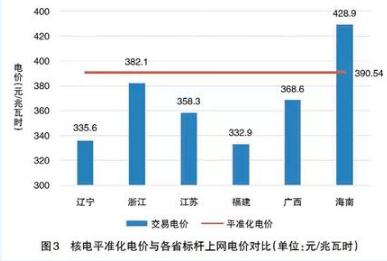

將測(cè)算得到的“十四五”末期投產(chǎn)的三代核電平準(zhǔn)化電價(jià)與2019年各省核電平均交易電價(jià)相比較,如圖3所示。除海南省外,其余各省測(cè)速得到“十四五”末期投產(chǎn)的三代核電平準(zhǔn)化電價(jià)均高于2019年平均市場(chǎng)交易電價(jià),即三代核電在“十四五”末期若按全電量進(jìn)入市場(chǎng),將不能達(dá)到投資方的預(yù)期收益,特別是福建、遼寧兩省平準(zhǔn)化電價(jià)比2019年平均市場(chǎng)交易電價(jià)低約55~58元/兆瓦時(shí)。由此可見(jiàn),三代核電在“十四五”期間尚不具備全電量進(jìn)入市場(chǎng)的條件。

核電參與電力市場(chǎng)的相關(guān)建議

根據(jù)上一節(jié)分析可知,三代核電參與電力市場(chǎng)的經(jīng)濟(jì)性不太好。本節(jié)將對(duì)三代核電參與電力市場(chǎng)交易提出相關(guān)建議。

合理控制工程造價(jià)

三代核電由于采用了更高性能的設(shè)備、材料和更高安全水平的系統(tǒng)設(shè)計(jì),工程造價(jià)較二代改進(jìn)型機(jī)組高出較多。根據(jù)《2018~2019年投產(chǎn)電力工程造價(jià)情況》,二代改進(jìn)型機(jī)組單位造價(jià)為11899元/千瓦,而三代核電機(jī)組單位造價(jià)高達(dá)20582元/千瓦。2018~2019年投產(chǎn)的三代核電機(jī)組固然有首堆項(xiàng)目技術(shù)引進(jìn)、工期拖期等因素的影響,但“十四五”末期投產(chǎn)的三代核電機(jī)組單位造價(jià)仍將在17000元/千瓦。若能通過(guò)改進(jìn)優(yōu)化設(shè)計(jì)、建安一體化、模塊化制造、標(biāo)準(zhǔn)化與批量化建設(shè)、加強(qiáng)核電建設(shè)中的工程管理等手段,降低核電項(xiàng)目工程造價(jià),對(duì)核電的投資建設(shè)成本有重大影響。隨著核電工程管理的加強(qiáng),概算管控能力的提升,三代核電規(guī)模效應(yīng)和行業(yè)造價(jià)控制管理舉措的實(shí)施,預(yù)計(jì)三代核電單位造價(jià)可進(jìn)一步降低至13000~14000元/千瓦。采用平準(zhǔn)化電價(jià)模型測(cè)算,若三代核電單位造價(jià)能降低至14000元/千瓦,其平準(zhǔn)化電價(jià)可減少57元/千瓦;若單位造價(jià)進(jìn)一步降低至13000元/千瓦,其平準(zhǔn)化電價(jià)可減少72元/千瓦。

低核燃料成本

目前國(guó)際市場(chǎng)上的天然鈾和低濃鈾價(jià)格相對(duì)較低,但相較于其他地區(qū),我國(guó)核燃料組件加工費(fèi)用較高,導(dǎo)致核燃料成本在核電上網(wǎng)電價(jià)中的比重較大。可通過(guò)以下三種途徑降低燃料成本。

一是建立核燃料價(jià)格國(guó)際接軌機(jī)制。核燃料價(jià)格受天然鈾市場(chǎng)價(jià)格的波動(dòng)以及轉(zhuǎn)換、濃縮和組件成本的變化影響,也會(huì)產(chǎn)生一定幅度的調(diào)整,建議在鈾礦勘探、開(kāi)采、儲(chǔ)備及核燃料環(huán)節(jié)建立與國(guó)際接軌的儲(chǔ)備制度、流通體系、市場(chǎng)調(diào)控和價(jià)格形成機(jī)制。

二是增強(qiáng)核電站運(yùn)行靈活性,可根據(jù)核電廠的發(fā)電計(jì)劃,可通過(guò)改進(jìn)核燃料換料管理模式降低核燃料成本,采取延長(zhǎng)換料周期、縮短換料時(shí)間,加強(qiáng)設(shè)備狀態(tài)診斷、延長(zhǎng)大修周期、縮短大修工期等措施。

三是核電行業(yè)應(yīng)做好包括鈾礦勘探、開(kāi)采、儲(chǔ)備在內(nèi)的整個(gè)核燃料鏈的規(guī)劃,保障核燃料供應(yīng),為我國(guó)核電的發(fā)展規(guī)劃提供有力保障。

采用平準(zhǔn)化電價(jià)模型測(cè)算,核燃料成本每年減少1億元,其平準(zhǔn)化電價(jià)可減少18元/千瓦。

加強(qiáng)核電運(yùn)維管理

強(qiáng)化核電站的運(yùn)行和維護(hù)管理水平,打造核電站運(yùn)行管理的標(biāo)準(zhǔn)化。以先進(jìn)的核電站運(yùn)維、檢修技術(shù)作為提高核電站運(yùn)營(yíng)管理水平的有效手段,對(duì)核電站的備品備件進(jìn)行科學(xué)優(yōu)化和集約管理,在保障核電站安全的前提下優(yōu)化核電站運(yùn)行和維護(hù)人員的數(shù)量和結(jié)構(gòu),減少人員成本和管理費(fèi)用,從而降低核電的運(yùn)維成本、提高核電的競(jìng)爭(zhēng)力。

結(jié) 語(yǔ)

三代核電參與電力市場(chǎng)交易是大勢(shì)所趨,交易電價(jià)持續(xù)下降給三代核電經(jīng)營(yíng)和未來(lái)發(fā)展帶來(lái)一定壓力。三代核電機(jī)組由于采用高性能設(shè)備、材料和更高標(biāo)準(zhǔn)的安全設(shè)計(jì),造價(jià)相對(duì)較高,尚不具備全電量進(jìn)市場(chǎng)的條件。核電企業(yè)可通過(guò)加強(qiáng)核電工程管理,合理控制工程造價(jià),降低核燃料成本,加強(qiáng)運(yùn)行和維護(hù)管理水平以減少運(yùn)維成本等方式提高核電經(jīng)濟(jì)競(jìng)爭(zhēng)力,積極應(yīng)對(duì)電力市場(chǎng)化帶來(lái)的沖擊。

本文刊載于《中國(guó)電力企業(yè)管理》2021年02期,作者單位:電力規(guī)劃設(shè)計(jì)總院

遵守中華人民共和國(guó)有關(guān)法律、法規(guī),尊重網(wǎng)上道德,承擔(dān)一切因您的行為而直接或間接引起的法律責(zé)任。

中國(guó)核電信息網(wǎng)擁有管理留言的一切權(quán)利。

您在中國(guó)核電信息網(wǎng)留言板發(fā)表的言論,中國(guó)核電信息網(wǎng)有權(quán)在網(wǎng)站內(nèi)轉(zhuǎn)載或引用。

中國(guó)核電信息網(wǎng)留言板管理人員有權(quán)保留或刪除其管轄留言中的任意內(nèi)容。

如您對(duì)管理有意見(jiàn)請(qǐng)用意見(jiàn)反饋向網(wǎng)站管理員反映。

資訊導(dǎo)航

其他最新 供應(yīng)信息

資訊導(dǎo)航

其他最新 供應(yīng)信息

©2006-2028 中國(guó)核電信息網(wǎng) 版權(quán)所有 服務(wù)郵箱:chinahedian@163.com 電話:13263307125 QQ:526298284

您的位置:

您的位置: